Rémunérer le président de mon association jusqu'au 3/4 du SMIC : comment faire ?

Il est possible de rémunérer, au titre de son mandat social, le dirigeant de votre association. Mais quelles sont les pratiques à respecter et comment les mettre en place ?

Vous êtes nombreux-ses à m'interroger sur cette (étrange) règle applicable en droit fiscal des associations. Il est en effet possible de rémunérer, au titre de son mandat social, le dirigeant de votre association. Mais quelles sont les pratiques à respecter et comment les mettre en place ?

Rappelons à ce stade que votre association doit (toujours) être gérée de manière désintéressée. Gardez toujours cela à l'esprit, car beaucoup de points que je vais aborder (ici) ressortent d'interprétations de l'administration fiscale : il faut donc toujours conserver l'esprit de la règle, quand bien même vous pourriez envisager quelques aménagements. Qui dit gestion désintéressée, dit s'intéresser à 3 enjeux : celui de la proximité avec une entreprise lucrative (généralement une société ou une coopérative), celui des fonctions de mandataire social qui doivent (en principe) être assurées bénévolement et celui du risque inhérent à la qualification de dirigeant de fait. C'est ici l'enjeu de l'exercice bénévole des fonctions de mandataire social que nous aborderons ensemble.

Petit lexique : le mandataire social est le représentant légal de l'association. Généralement, il est nommé "président", "co-président" ou "secrétaire général" par les statuts. Mais le "vrai" mot juridique est mandataire social.

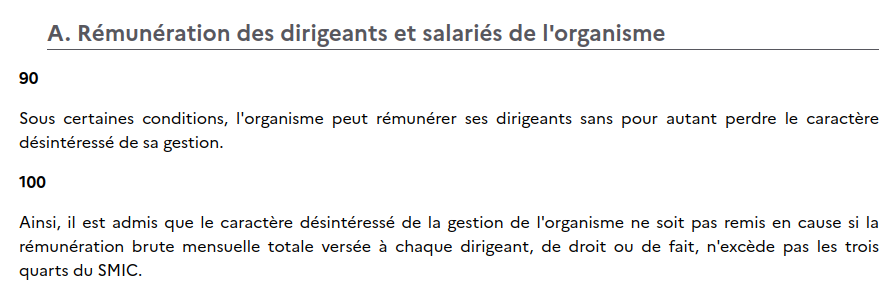

Il existe des exceptions au principe d'exercice bénévole du mandat social : il est possible de rémunérer le/les dirigeant/s de votre association. En l'occurrence une exception légale (pour les grandes associations) et une tolérance de l'administration fiscale (pour les plus petites). La possible (fameuse) rémunération du président jusqu'au 3/4 du SMIC appartient à la seconde catégorie. Notons qu'il s'agit bien, pour cette exception, d'une "tolérance", il n'y a donc aucune disposition législative qui l'autorise expressément. J'insiste sur ce point, car l'administration "qui tolère" pourrait parfaitement (un jour) changer d'avis. De manière plus pragmatique, elle pourrait avoir tendance à apprécier de manière plus sévère le cadre de cette rémunération. Donc attention aux (trop) petites associations qui rémunéreraient 3 ou 4 co-président-e-s avec 60% du budget annuel ! Aussi, si la rémunération de votre dirigeant n'excède pas les 3/4 du SMIC, votre association conserve une gestion désintéressée et bénéficie (encore) de l'exonération générale des impôts commerciaux si tant est qu'elle respecte également les conditions de la non-lucrativité. En revanche, si la rémunération dépasse (malheureusement) le seuil de 3/4 du SMIC -que l'on calcule sur une moyenne annuelle-, alors votre association n'a pas une gestion désintéressée et vous devez vous assujettir aux impôts commerciaux : IS, TVA, CET, TA.

L'on retrouve les règles relatives à la rémunération jusqu'aux 3/4 du SMIC mensuel dans le Bulletin Officiel des Finances Publiques (le fameux BOFIP). Aujourd'hui, il existe une version en ligne qui -il faut le dire- est beaucoup plus digeste que l'énorme Code Général des Impôts (CGI). L'administration a fait un vrai effort de pédagogie et vous y trouverez des explications claires (le plus souvent) et des exemples. Pour ce qui est de notre rémunération à 3/4 du SMIC, il faut aller voir le BOI-IS-CHAMP-10-50-10-20 n°100.

Pour être valide, la rémunération du dirigeant doit (selon nous) être votée en assemblée générale. C'est une règle que l'on retrouve en droit des sociétés et qu'il serait avisé de respecter pour votre association ! Je n'ai pas connaissance que le juge ait eu à connaître d'une remise en question de la validité d'une rémunération de dirigeant d'association. Mais, pour assurer une (grande) sécurité juridique, c'est certainement une excellente idée de faire voter une résolution avec le montant global de la rémunération pour l'année en cours. Les adhérents sont au courant et je crois que cela assure une bonne image de l'association (perçue comme transparente !).

Les modalités de cette rémunération sont à connaître également pour ne pas faire d'impair :

- Le niveau de rémunération des 3/4 du SMIC s'apprécie par dirigeant (et non au global dans l'association) ;

- Celui qui serait dirigeant de plusieurs associations peut cumuler les rémunérations de chacune d'entre elles à la condition qu'elles n'aient aucun lien (sinon il faudra "faire masse" des rémunérations)*

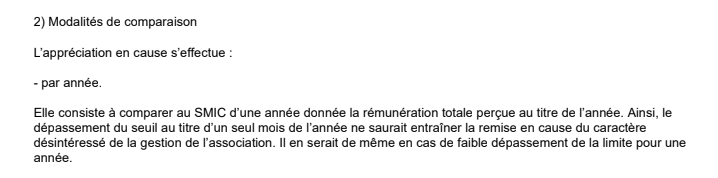

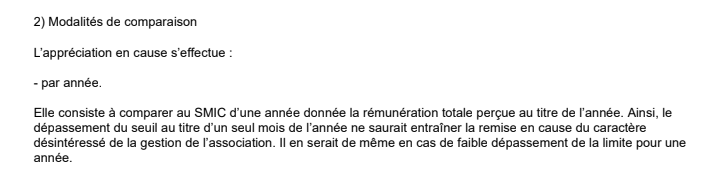

- Une "veille" doctrine fiscale de 1999 nous autorise à apprécier le versement à l'échelle d'une année (en pratique, vous pouvez rémunérer un mois au-delà des 3/4 du SMIC si vous "rattrapez" ce dépassement les mois précédents ou suivants, il suffit qu'en moyenne sur l'année le seuil de 3/4 du SMIC n'ait pas été dépassé)

- Vous n'avez pas besoin de signer un "contrat". Evidemment Exit le contrat de travail mais, vous pouvez éventuellement formaliser une convention de mandat social. Il s'agit d'un contrat entre le dirigeant et l'association qui peut rappeler le contexte de cette rémunération, les modalités de son versement, les missions envisagées dans le cadre de ce mandat. Mon avis est que cette convention pourrait participer à sécuriser juridiquement l'opération ;

- Il n'est pas exigé l'intervention d'un Commissaire aux Comptes pour valider la rémunération d'un dirigeant associatif. C'est une remarque vraiment intéressante du responsable d'un centre de ressource associatif car l'on pourrait penser que cette rémunération -contre intuitive pour beaucoup de personnes qui pensent que l'association est 100% bénévole- se devrait d'être dans le cas contraire totalement transparente. Pas besoin de CAC mais... j'imagine que s'il y en a un cela participera à renforcer également la sécurité juridique de l'opération. Pour information, un CAC est obligatoire pour toutes les associations ayant perçu 153 000 de dons ou de subvention.

- Il faudra déclarer les rémunérations et éditer un bulletin de paie. Il y a des cotisations à payer sur cette rémunération. L'on peut (légitimement) se poser la question de savoir si l'on doit traiter le dirigeant de l'association comme un "indépendant" ou comme un "assimilé salarié" ? Une décision récente de la 2e chambre civile de la cour de cassation en date du 11 mai 2023 rappelle qu'"est obligatoirement affilié aux assurances sociales du régime général le dirigeant rémunéré d'une association dont le montant annuel des ressources, calculées selon les modalités prévues par l'article 261,7-1°-d du Code général des impôts, est supérieur à 200 000 euros en moyenne sur les 3 exercices clos précédant celui au cours duquel la rémunération est versée (1e et 2e espèces)." Cela ne concerne pas l'hypothèse d'un dirigeant qui percevrait une rémunération inférieure aux 3/4 du SMIC. Il existe un autre arrêt rendu par la chambre sociale le 3 novembre 1994 qui apporte l'appréciation suivante : "la fonction de président d'une association à but non lucratif est en elle-même exclusive d'un lien de subordination de celui qui en est titulaire envers cet organisme et constitue une activité non salariée". Au total, appliquer au président d'une association qui percevrait une rémunération inférieure au 3/4 du SMIC le régime des indépendants ne me paraît pas risqué (forfait social 20%). Toutefois, rien n'interdit de le déclarer au régime général pour sécuriser l'opération (un peu plus de participation au financement des caisses 😄).

Pour votre bonne information, pour 2023, 3/4 du SMIC représentent 1310 euros par mois !